中國汽車新聞網 主管部門的管理規定,到2020年,新能源汽車補貼將全面退出,接替這一政策的是雙積分政策。這就意味著,最遲到2020年,車企在銷售新能源汽車之時無法獲得國家補貼,同時在雙積分政策的要求下,新能源汽車又必須達到一定的量級。

這似乎是一組矛盾體,現今的新能源汽車十分依賴于國家補貼,如果國家補貼完全退出,車企又該如何應對呢?

上周江淮汽車與國軒高科的簽訂的戰略合作協議值得注意,在雙方的協議內容里,明確提出了雙方將聯手探索新能源汽車生產企業及供應商該如何應對無補貼時代。

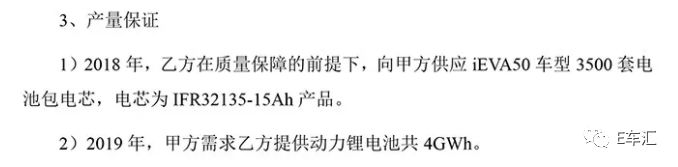

4GWh動力電池的大單

根據雙方戰略合作協議,除2018年年底前國軒高科再向江淮汽車批量供應iEVA50車型3500套電池包用電芯外(該款電池系續航高達400公里,主要用于出租車和網約車市場的磷酸鐵鋰電池),2019年,國軒高科還要確保增加供應江淮乘用車、商用車等十余款車型的電池,電池總量將超過4GWh,總產值超過40億元。

4GWh的電池是個什么概念呢,可以簡單給大家計算一下。

2017年中汽協統計的新能源汽車產銷量分別為79.4萬輛和77.7萬輛,同年動力電池裝機量為37.06GWh,平均每輛車裝電量為47KWh左右;2018年前三季度,新能源汽車產銷量分別為73.5萬輛和72.1萬輛,同期動力電池裝機量為29.5GWh,平均每輛車帶電量大約為41KWh左右。

照此計算,江淮汽車如果要消化掉這4GWh的電池,2019年的產銷量應當達到6-8萬輛的水平。但是據E車匯統計,江淮2017全年新能源乘用車產銷量分別為28352輛和28263輛,2018年前三季度,公司產銷量為38395輛和37767輛。

就這些數據而言,江淮汽車2019年要“吃”掉這4GWh的電池還是有些困難的,所以這可能是江淮汽車在倒逼自己調整產品結構,逼迫自己加速新能源汽車的推廣應用。

全部采用磷酸鐵鋰電池

在這個戰略協議中,明確提出了這些電池都將是磷酸鐵鋰電池。

我們知道,當下的新能源汽車市場,磷酸鐵鋰材料和鎳鈷錳(或鎳鈷鋁)三元材料是動力鋰電池的兩大主流技術路線,各自的優劣特點非常分明。磷酸鐵鋰出現和實際應用的較早,安全性高、成本較低是主要優點,而三元電池的優勢則在于能量密度(續航里程)和循環壽命等性能方面。

新能源汽車發展的初期,大多是采用的磷酸鐵鋰電池,但作為后來者的三元鋰電池因其能量密度更高,所以在補貼政策上更占優勢,快速占據了市場的主流。

但是E車匯通過與整車廠相關人士的交流中得知,盡管三元鋰電池現在是市場主流產品,但他們還是希望能夠用上磷酸鐵鋰電池,因為不管是實驗室數據還是終端用戶反饋的情況,磷酸鐵鋰電池都更加穩定,也更加安全。

隨著補貼的降低,未來車企在選擇電池的時候就可以更多的考慮實用性而非盲目跟隨補貼了。

除了這個原因外,E車匯還通過相關人士了解到了另外一個情況,那就是磷酸鐵鋰電池回收體制更健全。

《新能源汽車動力蓄電池回收利用管理暫行辦法》已經正式實施了,明確要求“新能源汽車生產企業承擔動力蓄電池回收的主體責任,相關企業在動力蓄電池回收利用各環節履行相應責任,保障動力蓄電池的有效利用和環保處置”。

對此,有動力電池企業甚至把電池回收納入電池采購過程,例如,采購以1300元/kwh成交,待到5年運營期之后,電池廠商再以300元/kwh的價格進行回收購買。

另有專業人士表示,目前磷酸鐵鋰電池回收體系相對健全,市場體量更大,這也是當下磷酸鐵鋰電池“抬頭”的原因之一。而三元電池目前卻無相對健全的回收利用體系。2018年至今,電動汽車頻頻起火,電池安全問題成為年度工作重點,相較于三元電池,磷酸鐵鋰電池具有更高的安全性、可以在壽命期內保持相對平緩的衰減速率。

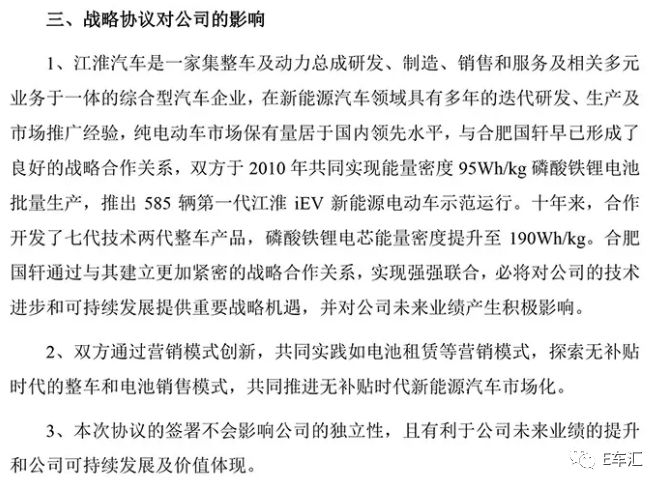

后補貼時代,無論是主機廠還是動力電池廠商都需要面臨的一個現實問題是,一旦沒有補貼,新能源汽車是否能實現與燃油車的公平競爭?國軒高科與江淮的合作算是為了應對補貼政策退出市場后的一種探索。雙方通過營銷模式創新,共同實踐如電池租賃等營銷模式,探索無補貼時代的整車和電池銷售模式,共同推進無補貼時代新能源汽車市場化。

京公網安備 11010502053454號

京公網安備 11010502053454號