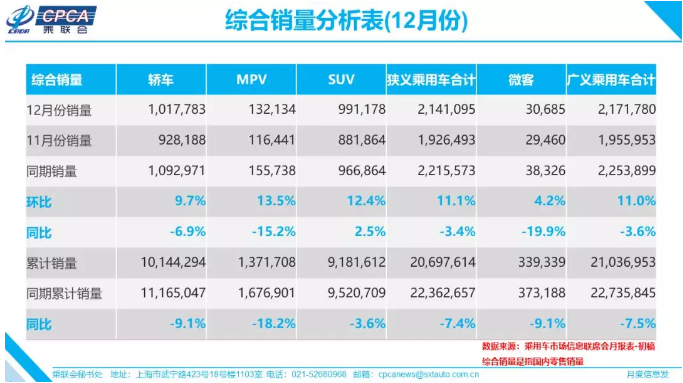

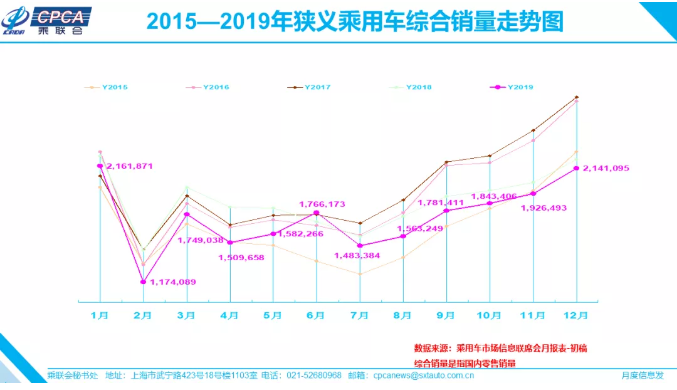

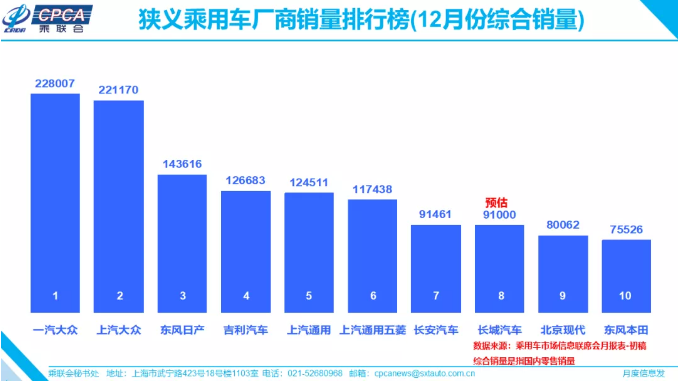

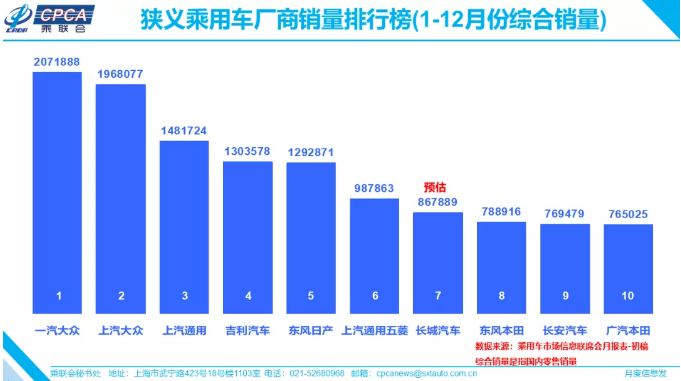

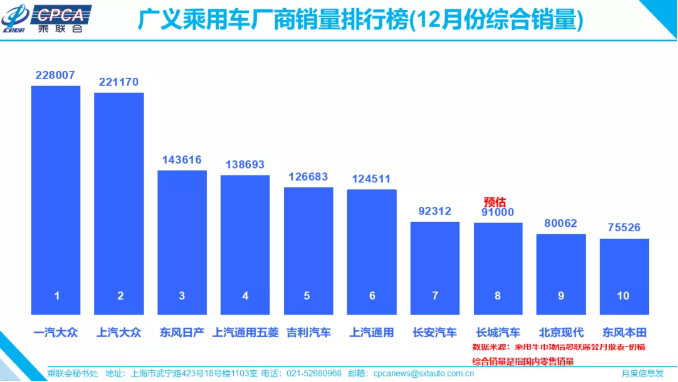

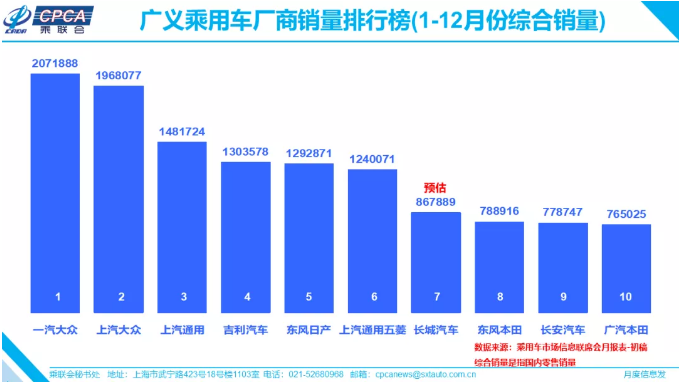

中國汽車新聞網(wǎng)訊 1月9日,乘聯(lián)會發(fā)布了2019年12月全國乘用車銷量統(tǒng)計,12月全國乘用車市場零售214.1萬臺,同比下降3.4%,較11月同比增速基本持平;12月零售環(huán)比增長11.1%,是歷年環(huán)比增長的低位水平,今年12月的走勢特別穩(wěn)健。今年1-12月狹義乘用車零售同比下降7.4%,較18年的-3%的增速下降較大,是超預期的下滑。

12月的零售仍屬偏弱走勢,應有的春節(jié)前回暖走勢未達正常水平。近期消費信心不強、隨著豬肉等價格相對高位,教育醫(yī)療等消費水平提升,加之中西部房地產(chǎn)銷售持續(xù)增長,居民家庭消費結(jié)構(gòu)性擠壓加大,汽車等大宗消費品消費熱情不高。

12月SUV零售同比增長2.5%,其中B級SUV同比去年12月提升22%,A級SUV同比去年12月增長5%,大眾等合資SUV較強,自主的吉利、長安等SUV表現(xiàn)突出。

12月轎車零售仍同比下降6.9%,其中德系轎車同比去年12月增3%,自主轎車同比微增。12月MPV同比下滑15.2%,其中美系MPV環(huán)比同比均較好。

12月消費升級稍好,但入門級消費乏力仍較明顯。豪華品牌零售同比去年12月增速16%,主流合資品牌同比下降6%,自主品牌同比下降3%。

從車系版塊看,2019年德系和日系份額均提升2個百分點以上,自主品牌主力廠家表現(xiàn)優(yōu)秀,但其他品牌分化較大。

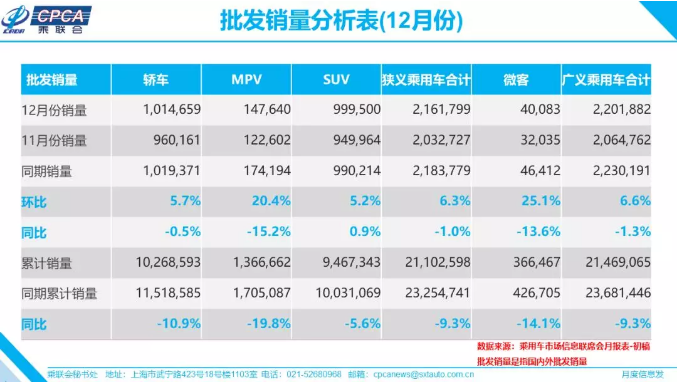

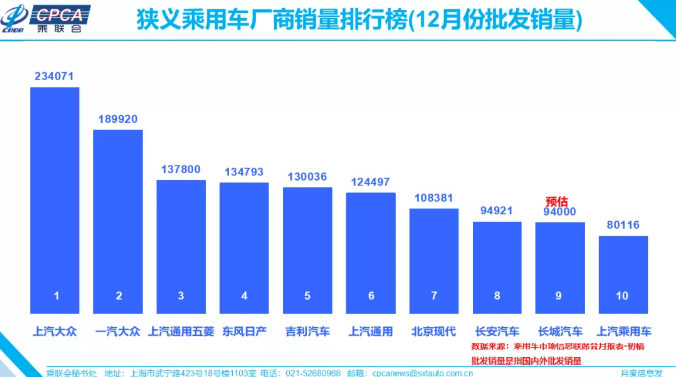

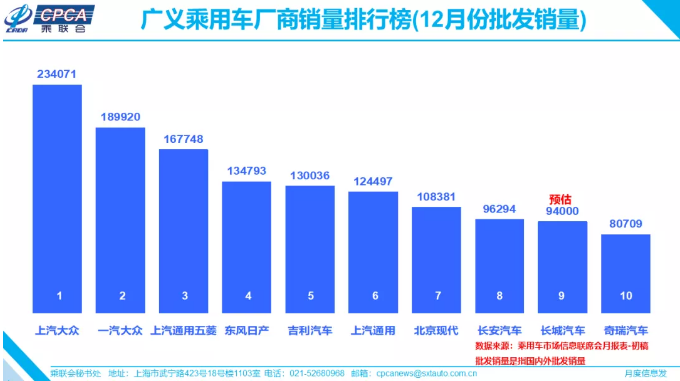

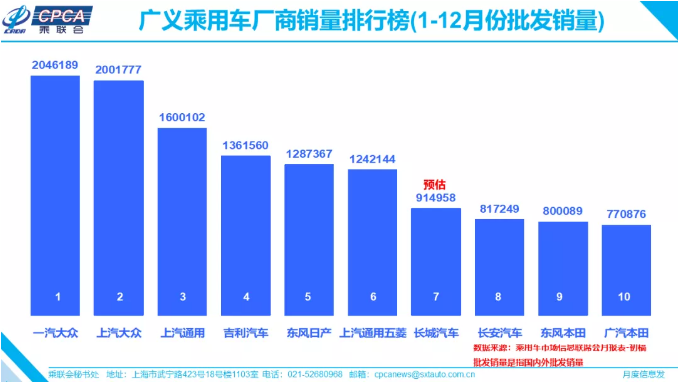

批發(fā):12月廠家批發(fā)銷量216.2萬臺,同比下降1.0%,環(huán)比增長6.3%,相對歷年的12月拉升,今年12月的批發(fā)環(huán)比拉升不強,全年市場走勢也趨于理性。

12月渠道庫存下降2萬臺,相對于歷年12月下降10萬臺以上的規(guī)模。19年12月零售偏弱減緩了渠道庫存下降速度。2019年全年渠道庫存下降14萬臺,而2018年是增長23萬臺,因此2019年渠道去庫存還是較好的。

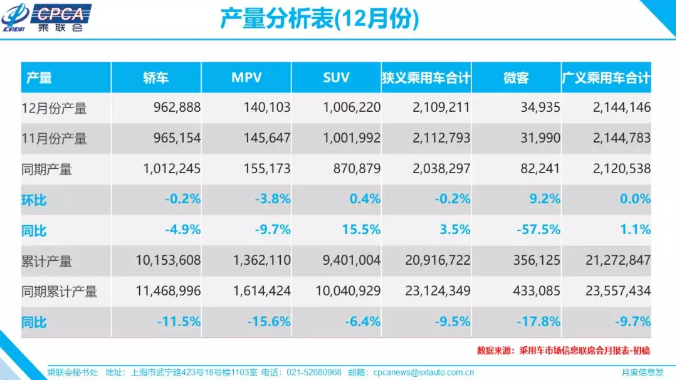

產(chǎn)量:12月乘用車生產(chǎn)210.9萬臺,同比18年12月增長3.5%,這是繼11月后連續(xù)出現(xiàn)正增長。12月廠家?guī)齑孑^11月下降8萬臺。2019年廠家?guī)齑嫦陆?5萬臺,而2018年也下降15萬臺,廠家去庫存減壓特征明顯。

新能源:12月新能源乘用車批發(fā)銷量13.7萬臺,同比下降15.1%,環(huán)比11月增長73.5%。12月新能源銷量環(huán)比拉升主要是由于車企抓住年末時機增量。12月純電動乘用車批發(fā)11.9萬臺,增速同比增長-8%,環(huán)比增長76%;其中A級電動車同比增長60%,A00級同比下降70%;近期限購城市新能源需求放緩且低線級市場新車需求相對低迷。12月插混車型批發(fā)銷量1.5萬臺,同比下降50%,環(huán)比增長30%。

19年1-12月新能源乘用車批發(fā)106.0萬臺,同比增速5.1%。目前新能源市場仍處于退坡后的持續(xù)調(diào)整期,疊加二手新能源車的低價沖擊, A00級純電動份額從49%下降到26%,A級電動車從33%上升到56%。網(wǎng)約車出租等市場規(guī)模擴大較快,代步私人消費市場仍有較大壓力。

12月普通混合動力乘用車批發(fā)2.8萬臺,同比去年12月增長40%;2019年1-12月普通混合動力車型累計28.5萬臺,增速33%。

近期隨著車市低迷,部分企業(yè)生產(chǎn)運營出現(xiàn)問題。但根據(jù)國家政策要求,汽車行業(yè)早已經(jīng)未雨綢繆,逐步啟動國企混改,為行業(yè)發(fā)展增添動力。

國企混改的企業(yè)并非都是遇到生存壓力,而是國務院從前幾年就開始倡導國有企業(yè)混合所有制改革。以‘混資本’促進‘改機制’,切實提高國企競爭力、創(chuàng)新力、控制力、影響力和抗風險能力,夯實社會主義基本經(jīng)濟制度的微觀基礎(chǔ)。

但國企混改并不容易,11月8日,國務院國資委發(fā)布公告稱印發(fā)了《中央企業(yè)混合所有制改革操作指引》,汽車行業(yè)“混改”的實操更為順利,成功案例快速涌現(xiàn)。因此近期的國企改革加速并非簡單的市場壓力,這也是政策推動的主動調(diào)整。

上一篇:拜騰汽車攜手韓國SK電訊 拓展車內(nèi)數(shù)字體驗

下一篇:2019車企排行:一汽-大眾以突破200萬輛奪冠

京公網(wǎng)安備 11010502053454號

| 關(guān)于我們

| 聯(lián)系方式

| 版權(quán)聲明

| 招聘信息

京公網(wǎng)安備 11010502053454號

| 關(guān)于我們

| 聯(lián)系方式

| 版權(quán)聲明

| 招聘信息