蔚來從創(chuàng)立之初,一直飽受“倒閉”傳聞纏身,但基本都是“一笑而過”。但是如今蔚來銷量雖然不是新勢力第一梯隊,但是已經(jīng)保持穩(wěn)定,同時生產(chǎn)規(guī)模和產(chǎn)值也是穩(wěn)定增長,此時被傳出“破產(chǎn)”,卻多少有些讓人莫名其妙。

這一次,蔚來汽車不想再忍了,所以進行有力回擊。一方面,蔚來接警方回復稱,已將涉嫌制造發(fā)布相關謠言的當事人緝拿歸案。另一方面,蔚來公布二季度財報,也正面回應蔚來經(jīng)營狀況。

這一次,蔚來汽車不想再忍了,所以進行有力回擊。一方面,蔚來接警方回復稱,已將涉嫌制造發(fā)布相關謠言的當事人緝拿歸案。另一方面,蔚來公布二季度財報,也正面回應蔚來經(jīng)營狀況。

從二季度財報來看,蔚來發(fā)展確實一直向好,重要的數(shù)據(jù)指標,幾乎實現(xiàn)翻番增長。報告期內(nèi),蔚來汽車營收174.5億元,同比增長98.9%。其中,汽車銷售收入為157億元,同比增長118.2%。

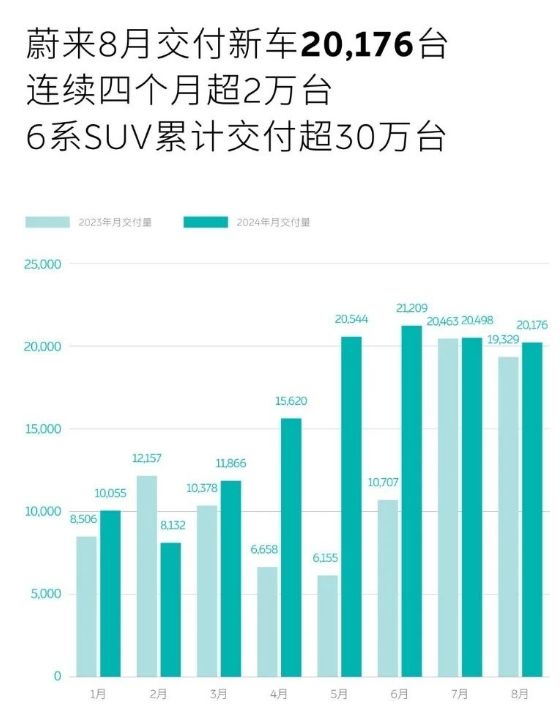

銷量方面,蔚來第二季度累計交付5.74萬輛,同比增長143.9%,環(huán)比增長90.9%。

虧損雖收窄仍是“老大難”

雖然蔚來還是沒有解決“不賺錢”的老大難問題,但是虧損已經(jīng)有所收窄。第二季度,蔚來凈虧損為50.5億元,比去年同期減少10億元。今年上半年,蔚來凈虧損達到100億元。相比去年同期減少了6億元。

目前來看蔚來確實“不差錢”,截至2024年6月30日,蔚來現(xiàn)金及現(xiàn)金等價物、限制性現(xiàn)金、短期投資及長期定期存款合計為416 億元。但是虧損難題不解決。“破產(chǎn)”的傳聞就會時不時“死灰復燃”。

相比同期小鵬和理想,蔚來虧損額度確實有些刺眼,很多人將其歸咎“不務正業(yè)”,比如大規(guī)模建換電站、用戶運營成本高等等。

相比同期小鵬和理想,蔚來虧損額度確實有些刺眼,很多人將其歸咎“不務正業(yè)”,比如大規(guī)模建換電站、用戶運營成本高等等。

而從財報來看,蔚來第二季度銷售、一般及行政費用增幅超過30%。主要有兩方面原因:一是銷量增長導致人力成本有所增長,包括人員的數(shù)量、獎金等;二是蔚來品牌今年三四月份全面換新2024款,導致傳播費用較上一季度有顯著增長。此外蔚來還將堅持在研發(fā)領域繼續(xù)高投入,即每季度維持超過30億元的投入。

而從財報來看,蔚來第二季度銷售、一般及行政費用增幅超過30%。主要有兩方面原因:一是銷量增長導致人力成本有所增長,包括人員的數(shù)量、獎金等;二是蔚來品牌今年三四月份全面換新2024款,導致傳播費用較上一季度有顯著增長。此外蔚來還將堅持在研發(fā)領域繼續(xù)高投入,即每季度維持超過30億元的投入。

樂道成為“改命”關鍵

蔚來想要“改命”。兩點最為關鍵:一個是提升銷量,另一個是提高單車利潤率。而這兩方面想要短時間有所改觀,蔚來將要推出的新品牌首款車型——樂道L60的市場表現(xiàn)就成為關鍵。

在財報電話會議中,樂道很自然成為關注熱點。作為樂道L60最直接競爭對手,特斯拉Model Y在8月份國內(nèi)銷量超過4.5萬輛。目前樂道L60預售價比Model Y低3萬元,預計正式上市后價格還會下調(diào),再加上Bass方案,樂道L60相比Model Y價格優(yōu)勢明顯,而在其他方面樂道L60也體現(xiàn)出諸多“后發(fā)”優(yōu)勢。

所以蔚來對于樂道L60的月銷量預期不低于2萬輛,這個數(shù)字不僅從蔚來創(chuàng)始人、董事長李斌在電話會議的回答中明確這個數(shù)字,也從樂道新組建的銷售網(wǎng)絡產(chǎn)品專員溝通中得到證實。

所以蔚來對于樂道L60的月銷量預期不低于2萬輛,這個數(shù)字不僅從蔚來創(chuàng)始人、董事長李斌在電話會議的回答中明確這個數(shù)字,也從樂道新組建的銷售網(wǎng)絡產(chǎn)品專員溝通中得到證實。

樂道銷售人員也是來自“天南海北”,不僅有原來蔚來的銷售人員,還有特斯拉、比亞迪以及豪華品牌銷售,轉(zhuǎn)到樂道一方面是更高的激勵政策,更為主要還是看重樂道良好的市場預期。

目前蔚來汽車月銷量已經(jīng)站穩(wěn)2萬輛,而如果樂道月銷量超過2萬輛,這意味著蔚來整體銷量翻番,進入到新勢力銷量第一梯隊。

目前蔚來汽車月銷量已經(jīng)站穩(wěn)2萬輛,而如果樂道月銷量超過2萬輛,這意味著蔚來整體銷量翻番,進入到新勢力銷量第一梯隊。

同時樂道因為復用蔚來的研發(fā)體系,所以在研發(fā)成本會有明顯降低,在用戶運營方面,也會與蔚來形成差異,這都會顯著降低樂道的成本。第二季度蔚來整車利潤率盡管提升至12.2%,但是對于定位豪華品牌而言還是偏低。樂道利潤率有望在15%左右,這將帶動蔚來整體單車利潤率顯著提升。

上一篇:華為乾崑3.0上車方程豹豹8,比亞迪智駕要有“大動作”

下一篇:極越07正式上市 限時優(yōu)惠價19.99萬起

京公網(wǎng)安備 11010502053454號

| 關于我們

| 聯(lián)系方式

| 版權聲明

| 招聘信息

京公網(wǎng)安備 11010502053454號

| 關于我們

| 聯(lián)系方式

| 版權聲明

| 招聘信息